Descripción

Este curso está diseñado para profesionales de impuestos de California que ya han completado 10 horas de la ley federal de impuestos; 2 horas de ética; y 3 horas de actualizaciones. Este curso de auto aprenda en línea está aprobado por el Consejo de Educación Tributaria de California (2080-CE-0004) y cumple con el requisito de 5 horas de la Ley tributaria de California. El curso no está completo hasta que las horas de estudiante han sido reportadas a CTEC. Debes pasar la final con un 70% o más.

Los temas incluyen ingresos de California, ingresos comerciales, una visión general de 540 Schedule CA, deducciones detalladas de lo que agrega o resta de los ingresos federales y otros impuestos.

Objetivos

Al final de este curso, el estudiante podrá hacer lo siguiente:

Entender cómo California grava los "ingresos mundiales".

Saber cuándo los ingresos militares están sujetos a impuestos.

Defina una resta de ingresos en 540 Schedule CA.

Describa un ingreso que es una adición en el Anexo 540 CA.

Explique la diferencia entre los ingresos comerciales de California y federales.

Campo de estudio: Ley tributaria de California

Nivel del curso: Intermedio

Prerrequisito: Se requieren conocimientos generales de preparación de impuestos.

Método de entrega: Autoestudio

Fecha de vencimiento para ganar CE: junio 31 2026.

Sin horas Federales.

2080-CE-0004

Self Study

Learn at your own pace, read or watch the lessons, pass the exams.

Mobile Friendly

Learn on your phone, tablet, or computer.

Bilingual

All our courses are available in English y español.

Career Paths

No matter where you’re at in your career, we have courses for you.

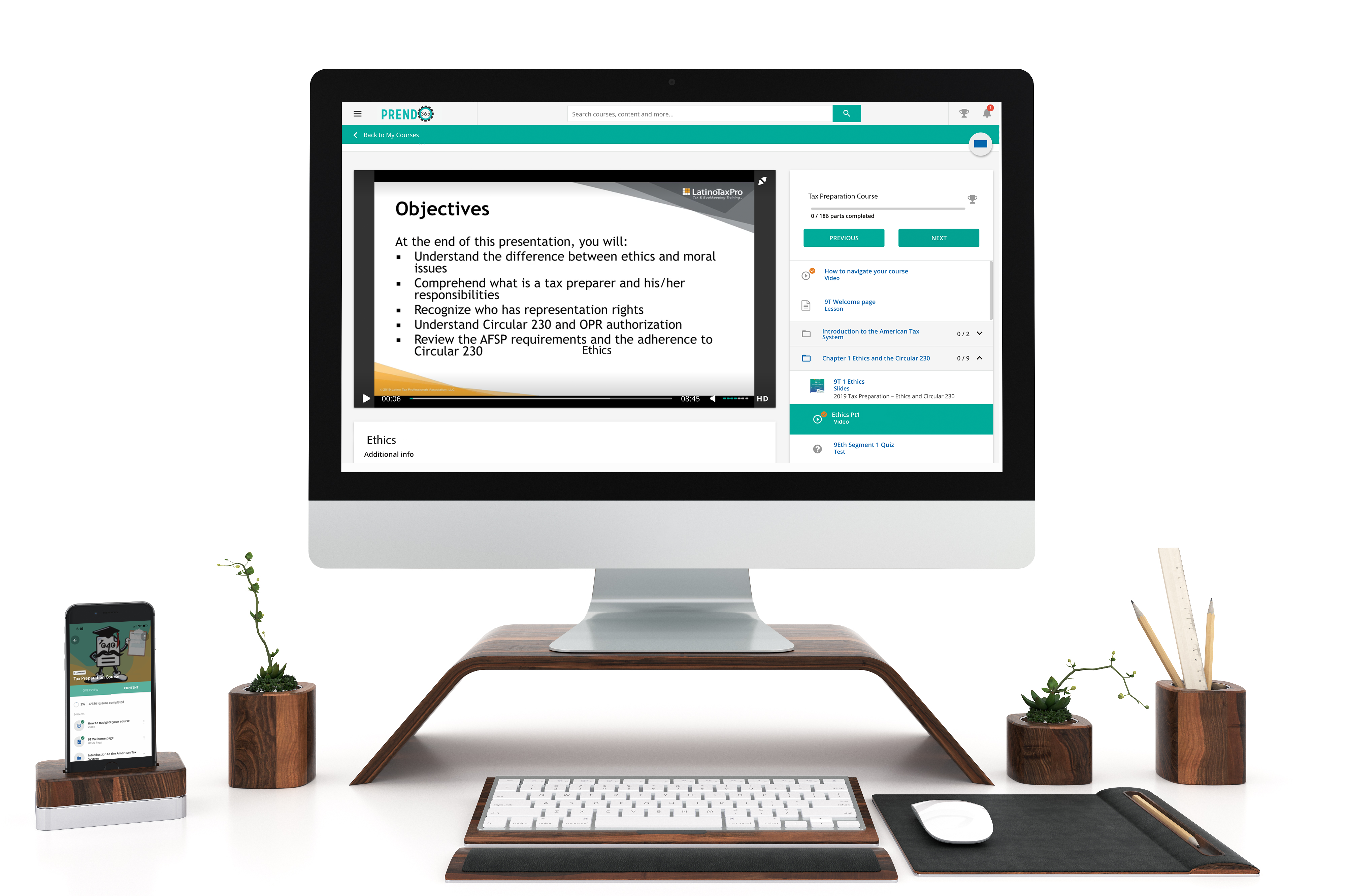

Simple Learner Experiences

Prendo365 gives you access to your course anytime, anywhere, on desktop, tablet, or mobile device. You're able to easily navigate through your course and receive your certificate of completion.

Why choose us

Over 35+ years tax preparation experience

We know what tax preparers need to succeed in their office

7+ EA’s and tax preparers on staff

Our team does extensive research to ensure you receive the best education

Bilingual live support

Having technical issues? We're ready to help you get started and complete your course.