Créditos de Educación Continua (CE, por sus siglas en inglés): Ley de Impuesto Federal 10, Actualizaciones de Impuestos Federales 3, Ética regulatoria 2, Ley de Impuestos de California 5

CTEC requiere que el CRTP renueve su registro anualmente antes del 31 de octubre. Si el estudiante no completa su educación continua antes del 15 de enero del año siguiente, tendrá que volver a tomar el curso de 60 horas nuevamente y obtener una verificación de antecedentes y tomar las huellas dactilares.

El curso 2025 20 Horas de educación continua de California cumple con el requisito de CTEC de 20 horas para CRTP que ya han completado 60 horas de educación calificada.

Este curso se divide en cuatro partes: Ética, Federal, California y actualizaciones. Cada parte contiene un examen final, el cual se debe aprobar con un 70% o más.

Al final de este curso, el estudiante podrá hacer lo siguiente:

- Comprender los derechos de representación limitados.

- Reconocer las tasas de inflación anual para la deducción estándar.

- Comprender los límites de la Sección 199.

- Identifique a los contribuyentes que califican para las deducciones de pérdida por accidente y robo.

- Conocer el monto de la multa por crédito reembolsable.

- Reconocer las tasas de inflación anual para la deducción estándar.

Haga clic en el título de un capítulo para ver la descripción del contenido

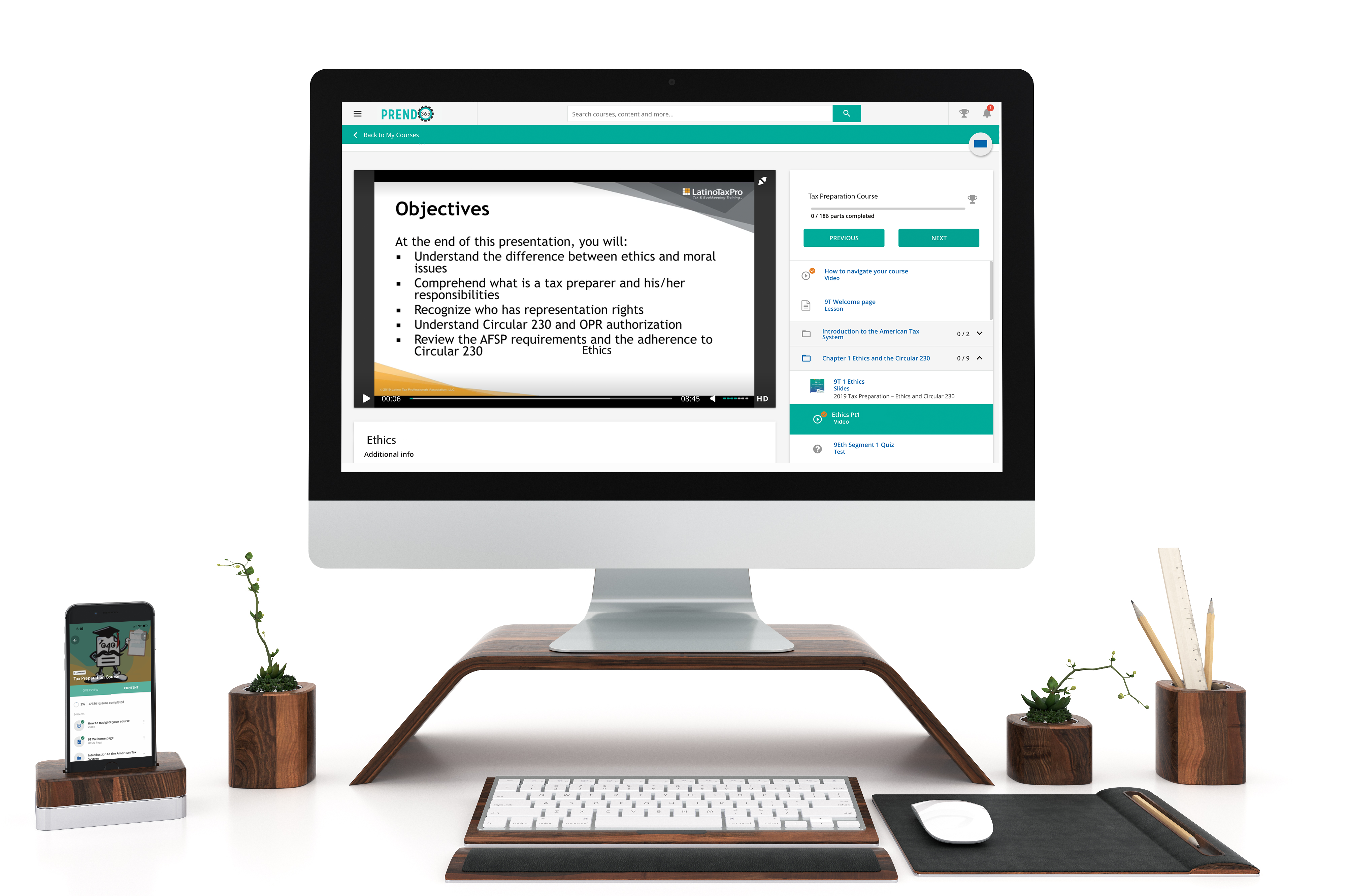

Parte 1: Ética y multas para el preparador

Este capítulo explicará cómo determinar quién califica como preparador de declaraciones de impuestos, qué derechos de representación tiene un preparador, cómo esta persona está obligada por la guía de la Circular 230, y lo que significa para un/a preparador/a de impuestos comportarse de manera ética y responsable.

Parte 2: Ley de Impuesto Federal

Recopilación de la información del contribuyente

El preparador de impuestos aprenderá cómo recopilar la información del contribuyente necesaria para preparar una declaración de impuestos precisa. Este curso proporcionará ejemplos detallados de preguntas de entrevista para entender cómo recopilar la información necesaria. Completar una entrevista para recopilar la información del contribuyente y comprender su situación para preparar una declaración de impuestos precisa es un paso esencial. Se proporcionan preguntas de ejemplo para cada sección de la declaración de impuestos con el fin de ayudar al estudiante a entender la importancia de saber "cómo" y "por qué" hacer preguntas para obtener la información necesaria del contribuyente.

Anexo C

Este curso abarca cómo el propietario único informa los ingresos. La empresa unipersonal es la estructura empresarial más popular. Una empresa unipersonal es indistinguible de su propietario, y todos los ingresos obtenidos son reportados por el propietario. El Anexo C es la herramienta de informes para la mayoría de los propietarios únicos. Cubierto en el curso es la instrucción línea por línea para completar el Anexo C.

Anexo F y depraciación

Los ingresos recibidos de la explotación de una explotación agrícola o de los ingresos por alquiler de una explotación están sujetos a impuestos. Los agricultores determinan sus ingresos imponibles de la agricultura y actividades relacionadas utilizando el Anexo F. Las ganancias o pérdidas de los ingresos agrícolas se informan primero en el Anexo F y luego "fluyen" al Formulario 1040, Anexo 1, línea 6. Este curso cubre los ingresos y gastos básicos de la granja.

La depreciación es una deducción anual que permite a los contribuyentes recuperar el costo u otra base de su propiedad comercial o de inversión durante un cierto número de años. La depreciación es una asignación por el desgaste, deterioro o inutilidad de una propiedad y comienza cuando un contribuyente pone una propiedad en servicio para su uso en una actividad o negocio. La propiedad deja de ser depreciable cuando el contribuyente ha recuperado completamente el costo de la propiedad u otra base o cuando esta ha sido retirada del servicio, lo que ocurra primero. La depreciación se informa en el Formulario 4562.

Parte 3: Ley tributaria de California

Recopilación de información del contribuyente de California

Este capítulo describe las diferencias clave entre las declaraciones de impuestos de California y las declaraciones federales, enfatizando que la declaración de impuestos de California no sigue un formato línea por línea de la declaración federal. Se destaca cómo California resta el monto de la exención del impuesto adeudado y no se ajusta a la Ley de Recortes de Impuestos y Empleos en lo que respecta a las exenciones para dependientes. El capítulo también detalla la información personal necesaria para completar la declaración estatal, especialmente para parejas domésticas registradas y parejas casadas del mismo sexo. Al final de la lección, los estudiantes comprenderán las diferencias en las exenciones personales, los estados civiles y los requisitos específicos para preparar una declaración de impuestos de California en comparación con la declaración federal.

Anexo C de California

Este capítulo explora las diferencias entre las leyes fiscales federales y las de California en relación con los ingresos empresariales, centrándose principalmente en los ingresos por cuenta propia. Se destacan las implicaciones del impuesto por trabajo independiente y se abordan los problemas de retención para los no residentes que son trabajadores por cuenta propia. El capítulo también aclara las distinciones entre empleados de derecho común, empleados estatutarios y contratistas independientes. Al final de la lección, los estudiantes comprenderán cómo California trata los ingresos por cuenta propia y podrán identificar quién califica como empleado estatutario. Además, reconocerán los requisitos de reporte para los contratistas independientes, que son esenciales para prácticas fiscales cumplidoras en California.

Anexo E y ganancias y pérdidas de Capital de California

Este capítulo ofrece una visión general de las diferencias clave entre las leyes fiscales federales y las de California en relación con la propiedad en alquiler. Se destaca cómo California se ajusta al Código de Rentas Internas en lo que respecta a las pérdidas por actividades pasivas, pero difiere significativamente en su tratamiento de las actividades inmobiliarias de alquiler y la depreciación. Además, el capítulo abarca las implicaciones de las diferencias en la base y los ajustes necesarios para presentar declaraciones de impuestos estatales. Al final de la lección, los estudiantes comprenderán el enfoque de California hacia las propiedades en alquiler, incluyendo alquileres subestándar, la caracterización de las pérdidas por actividades pasivas y el tratamiento de las ganancias y pérdidas de capital.

Anexo F de California y depreciación

Este capítulo examina el tratamiento del ingreso empresarial en California en relación con el Anexo F, que se alinea estrechamente con el Anexo C bajo la ley federal. Se destaca la conformidad general de California con el Código de Rentas Internas a partir del 1 de enero de 2015, al mismo tiempo que se enfatizan diferencias críticas en los métodos de depreciación, créditos notables y deducciones aceleradas. El capítulo también discute casos específicos de inconformidad relacionados con varios créditos fiscales y reglas de depreciación, incluyendo la Ley de Reducción de la Inflación y la Ley de Creación de Empleos y Asistencia a los Trabajadores. Al final de la lección, los estudiantes comprenderán la conformidad e inconformidad entre las leyes fiscales de California y las leyes federales en relación con los ingresos agrícolas, los gastos y la depreciación de activos.

Parte 4: Actualizaciones Fiscales

El año 2025 trae numerosos cambios al código fiscal. Este curso le proporcionará las actualizaciones más recientes disponibles, basadas en la información publicada por el IRS, que necesitará para preparar la declaración de impuestos de 2025 en 2026. Desde deducciones y créditos revisados hasta nuevos requisitos de reporte, estas actualizaciones impactarán la preparación de las declaraciones de impuestos individuales y empresariales.

Algunos de los temas cubiertos incluyen las últimas actualizaciones sobre la Ley SECURE y cambios significativos en la disposición de las IRA heredadas. Las tarifas estándar de millaje se han ajustado, lo que requiere cálculos cuidadosos para los gastos de millaje relacionados con negocios, atención médica y mudanzas. La deducción estándar ha aumentado, lo que requiere cálculos actualizados, software y hojas de trabajo.

end

Para renovar su registro, todos los CRTP deben...

- Completar 20 horas (10 horas de ley de impuestos federales, 3 horas de actualización de impuestos federales, 2 horas de ética y 5 horas de ley de impuestos de California) de educación tributaria continua cada año

- Mantener un PTIN válido del IRS

- Mantener un bono de preparador de impuestos de $5,000

- Renueve la inscripción antes del 31 de octubre de cada año con una tarifa de $ 33

- Si no cumple con la fecha límite, complete su renovación tardía antes del 15 de enero con un cargo adicional por pago atrasado de $ 55.

|

Detalles del curso: |

Lo que incluye este curso: |

|

Título: 2025 20 horas de educación continua de California Para obtener el certificado de finalización debe: • Aprobar cuestionarios con 70% (o más) |

• Libro electrónico de 4 partes |

¿Tiene preguntas?

Haga clic aquí para comunicarse con nuestro equipo

ESTUDIO AUTODIRIGIDO

Aprenda a su propio ritmo, lea o mire las lecciones, apruebe los exámenes.

ADECUADO PARA DISPOSITIVOS MÓVILES

Aprenda desde su teléfono, tableta o computadora.

BILINGÜE

Todos nuestros cursos están disponibles en inglés y español.

TRAYECTORIA PROFESIONAL

No importa en qué etapa de su profesión se encuentra, tenemos cursos para usted.

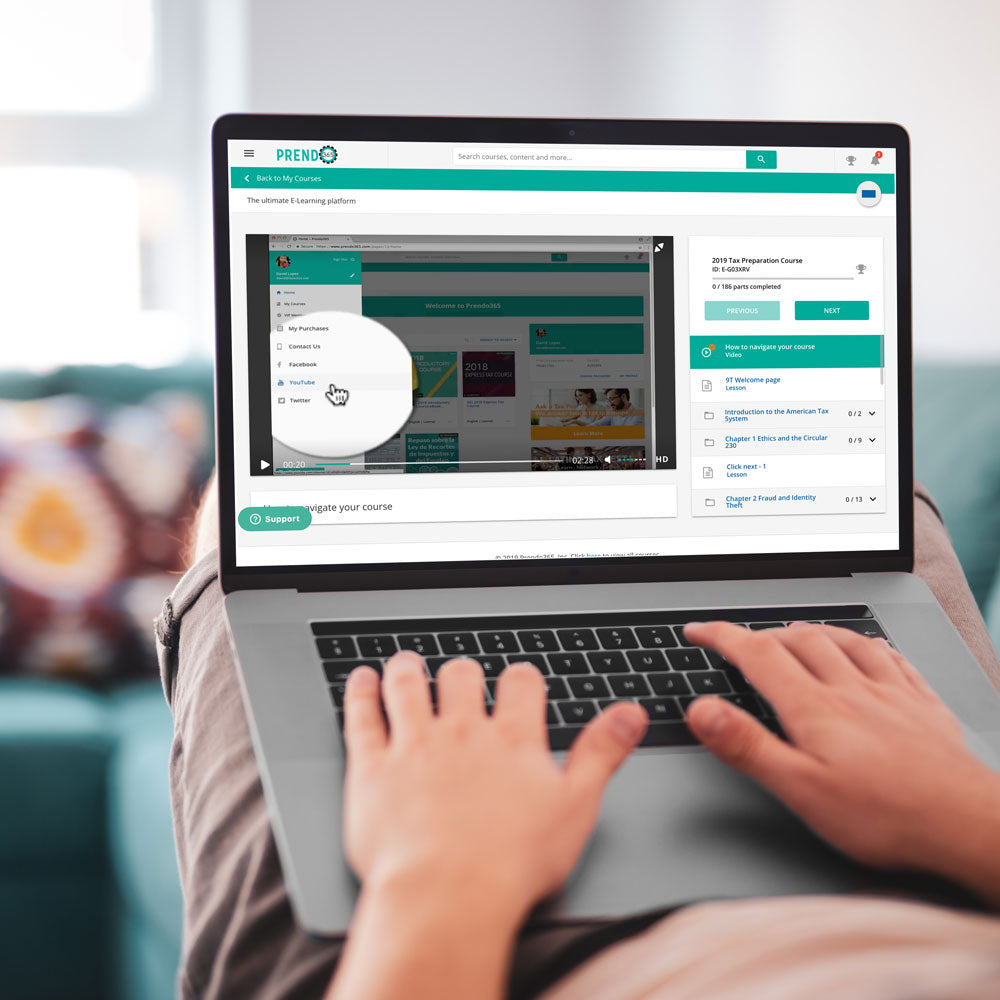

Experiencias simples del estudiante

Prendo365 le brinda acceso a su curso en cualquier momento, en cualquier lugar, en una computadora de escritorio, tableta o dispositivo móvil. Puede navegar fácilmente por su curso y recibir su certificado de finalización.

¿POR QUÉ ELEGIRNOS?

MÁS DE 35 AÑOS DE EXPERIENCIA EN PREPARACIÓN DE IMPUESTOS

Sabemos qué necesitan los preparadores de impuestos para tener éxito en su oficina

MÁS DE 7 ENROLLED AGENTS LISTO PARA AYUDARLE

Todo el personal está registrado por CTEC o un Enrolled Agent

APOYO BILINGÜE EN VIVO de nuestro excelente personal

¿Tiene problemas técnicos? Estamos listos para ayudarle a comenzar y completar su curso.