2026 Introductory Tax Course

New to professional tax preparation? This course is your entry point. You already understand the basics of how taxes work — now learn how to apply that knowledge as a paid preparer: how to interview a taxpayer, determine the correct filing status, identify the credits they qualify for, and uphold the professional and ethical standards the job demands.

In 10 hours, you'll build on what you already know — covering income, adjustments, other taxes and penalties, payments and credits, itemized deductions, and the ethical responsibilities that come with preparing someone else's return.

No classroom, no long wait — enroll today and start building your professional foundation right away.

📚 What is a Self-Study Course?

Take as long as you need. No deadlines, no rush — just progress on your schedule.

Enroll today and begin immediately. No waiting for a class to open or a session to start.

All materials are included. You study independently through readings, lessons, and a final exam.

What You'll Be Able to Do

- Explain how a nonrefundable credit affects a taxpayer's tax liability

- Recognize professional responsibility in tax preparation

- Know a tax preparer's responsibilities to the taxpayer

Course Chapters

Learn how to determine the right filing status, who qualifies as a dependent, and how to choose between standard and itemized deductions.

Understand all types of taxable income — wages, tips, interest, dividends, and more — and where they go on the return.

Discover above-the-line deductions like student loan interest and IRA contributions that can reduce taxable income.

Learn about additional taxes like self-employment tax and the penalties taxpayers may face for underpayment or late filing.

Explore how withholding, estimated payments, and valuable credits like the Child Tax Credit and EIC reduce what a taxpayer owes.

Dive into Schedule A deductions including mortgage interest, medical expenses, and charitable contributions.

Covers the professional standards and responsibilities tax preparers must follow, including Circular 230 guidelines.

Course Details

| Detail | Info |

|---|---|

| Field of Study | Federal Tax Law — 8 hrsBehavioral Ethics — 2 hrs |

| Course Level | Basic |

| Prerequisite | General tax preparation knowledge is required |

| Delivery Method | Self-Study |

| CE Credit Deadline | May 31, 2027 |

| Upon Completion | 🎓 Certificate of Completion |

| IRS Credit Reporting | CE credits reported directly to the IRS for tax preparers with a valid PTIN |

* This course does not qualify for California Continuing Education hours.

2026 Curso Introductorio de Impuestos

¿Eres nuevo en la preparación profesional de impuestos? Este curso es tu punto de entrada. Ya entiendes lo básico de cómo funcionan los impuestos — ahora aprende a aplicar ese conocimiento como preparador pagado: cómo entrevistar al contribuyente, determinar el filing status correcto, identificar los créditos que califica, y mantener los estándares profesionales y éticos que exige el trabajo.

En 10 horas, construirás sobre lo que ya sabes — cubriendo ingresos, ajustes, otros impuestos y penalidades, pagos y créditos, deducciones itemizadas, y las responsabilidades éticas que conlleva preparar la declaración de otra persona.

Sin salón de clases, sin largas esperas — inscríbete hoy y comienza a construir tu base profesional de inmediato.

📚 ¿Qué es un Curso de Autoestudio?

Tómate el tiempo que necesites. Sin fechas límite, sin prisa — avanza según tu horario.

Inscríbete hoy y comienza de inmediato. Sin esperar a que abra una clase o inicie una sesión.

Todos los materiales están incluidos. Estudias de forma independiente a través de lecciones y un examen final.

Lo que Podrás Hacer al Terminar

- Explicar cómo un nonrefundable credit afecta la tax liability del contribuyente

- Reconocer qué es la responsabilidad profesional en la preparación de impuestos

- Conocer las responsabilidades del tax preparer hacia el contribuyente

Capítulos del Curso

Aprende a determinar el filing status correcto, quién califica como dependiente y cómo elegir entre deducciones estándar e itemizadas.

Entiende todos los tipos de ingresos gravables — salarios, propinas, intereses, dividendos y más — y dónde van en la declaración.

Descubre deducciones above-the-line como intereses de préstamos estudiantiles y contribuciones al IRA que pueden reducir el ingreso gravable.

Aprende sobre impuestos adicionales como el self-employment tax y las penalidades que puede enfrentar el contribuyente por pago insuficiente o declaración tardía.

Explora cómo las retenciones, los pagos estimados y créditos como el Child Tax Credit y el EIC reducen lo que debe el contribuyente.

Profundiza en las deducciones del Schedule A, incluyendo intereses hipotecarios, gastos médicos y donaciones caritativas.

Cubre los estándares profesionales y responsabilidades que deben seguir los tax preparers, incluyendo las reglas del Circular 230.

Detalles del Curso

| Detalle | Información |

|---|---|

| Área de Estudio | Ley Federal de Impuestos — 8 hrsÉtica Profesional — 2 hrs |

| Nivel del Curso | Básico |

| Prerrequisito | Se requiere conocimiento general de preparación de impuestos |

| Método de Entrega | Autoestudio |

| Fecha Límite para CEs | 31 de mayo de 2027 |

| Al Completar el Curso | 🎓 Certificado de Finalización |

| Reporte al IRS | Los créditos CE se reportan directamente al IRS para preparadores con un PTIN válido |

* Este curso no califica para horas de Educación Continua en California.

Self Study

Learn at your own pace, read or watch the lessons, pass the exams.

Mobile Friendly

Learn on your phone, tablet, or computer.

Bilingual

All our courses are available in English y español.

Career Paths

No matter where you’re at in your career, we have courses for you.

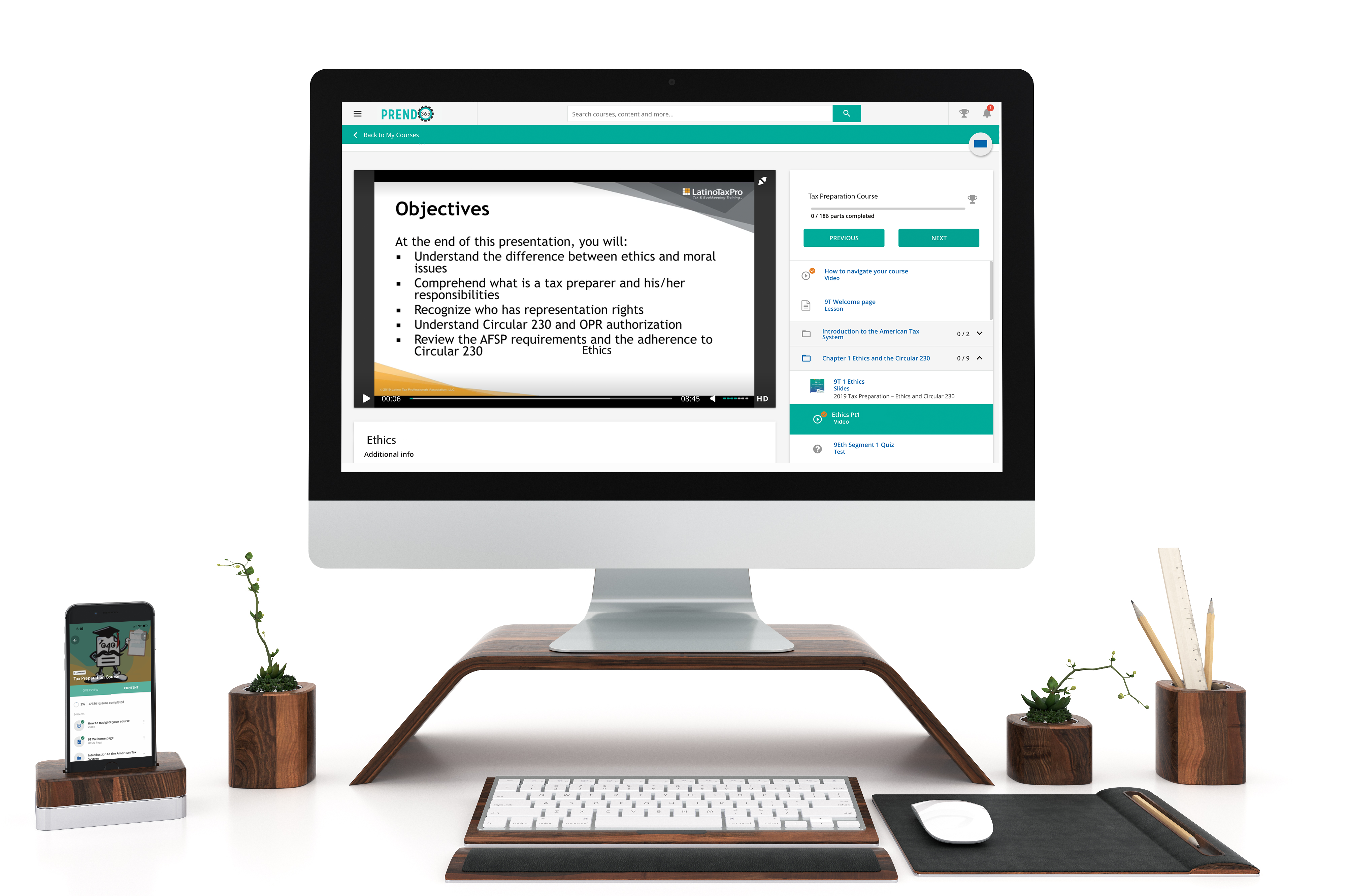

Simple Learner Experiences

Prendo365 gives you access to your course anytime, anywhere, on desktop, tablet, or mobile device. You're able to easily navigate through your course and receive your certificate of completion.

Why choose us

Over 35+ years tax preparation experience

We know what tax preparers need to succeed in their office

7+ EA’s and tax preparers on staff

Our team does extensive research to ensure you receive the best education

Bilingual live support

Having technical issues? We're ready to help you get started and complete your course.