CTEC requiere que los CRTP renueven su registro anualmente antes del 31 de octubre. Si el estudiante no completa su educación continua antes del 15 de enero del año siguiente, el CRTP tendrá que volver a tomar el curso de educación calificativa. Si el estudiante no completa el requisito de 20 horas de educación continua, deberá tomar el curso de 60 horas, someterse a una verificación de antecedentes y realizarse la toma de huellas dactilares antes de preparar declaraciones de impuestos.

Este curso ha sido aprobado por el Consejo de Educación Tributaria de California (2080-CE-0006), que cumple con el requisito de educación de calificación de 20 horas impuesto por el estado de California para convertirse en un preparador de impuestos. Se puede obtener una lista de requisitos adicionales para registrarse como preparador de impuestos poniéndose en contacto con CTEC en P.O. Box 2890, Sacramento, CA, 95812-2890 o 1-877-850-2832 o visitando la página web www.CTEC.org.

Objetivos

Al final de este curso, el estudiante podra:

Comprender los derechos de representación limitados.

Reconocer las tasas de inflación anual para la deducción estándar.

Comprender los límites de la Sección 199.

Identifique a los contribuyentes que califican para las deducciones de pérdida por accidente y robo.

Conocer el monto de la multa por crédito reembolsable.

Reconocer las tasas de inflación anual para la deducción estándar.

Campo de estudio: Ley federal de impuestos 10 horas, Actualizaciones federales 3 horas, Ley de impuestos de California 5 horas, Ética conductual 2 horas

Nivel del curso: Intermedio

Prerrequisito: Se requieren conocimientos generales de preparación de impuestos.

Método de entrega: Autoestudio

Fecha de vencimiento para ganar CE: Octubre 31 2026

Self Study

Learn at your own pace, read or watch the lessons, pass the exams.

Mobile Friendly

Learn on your phone, tablet, or computer.

Bilingual

All our courses are available in English y español.

Career Paths

No matter where you’re at in your career, we have courses for you.

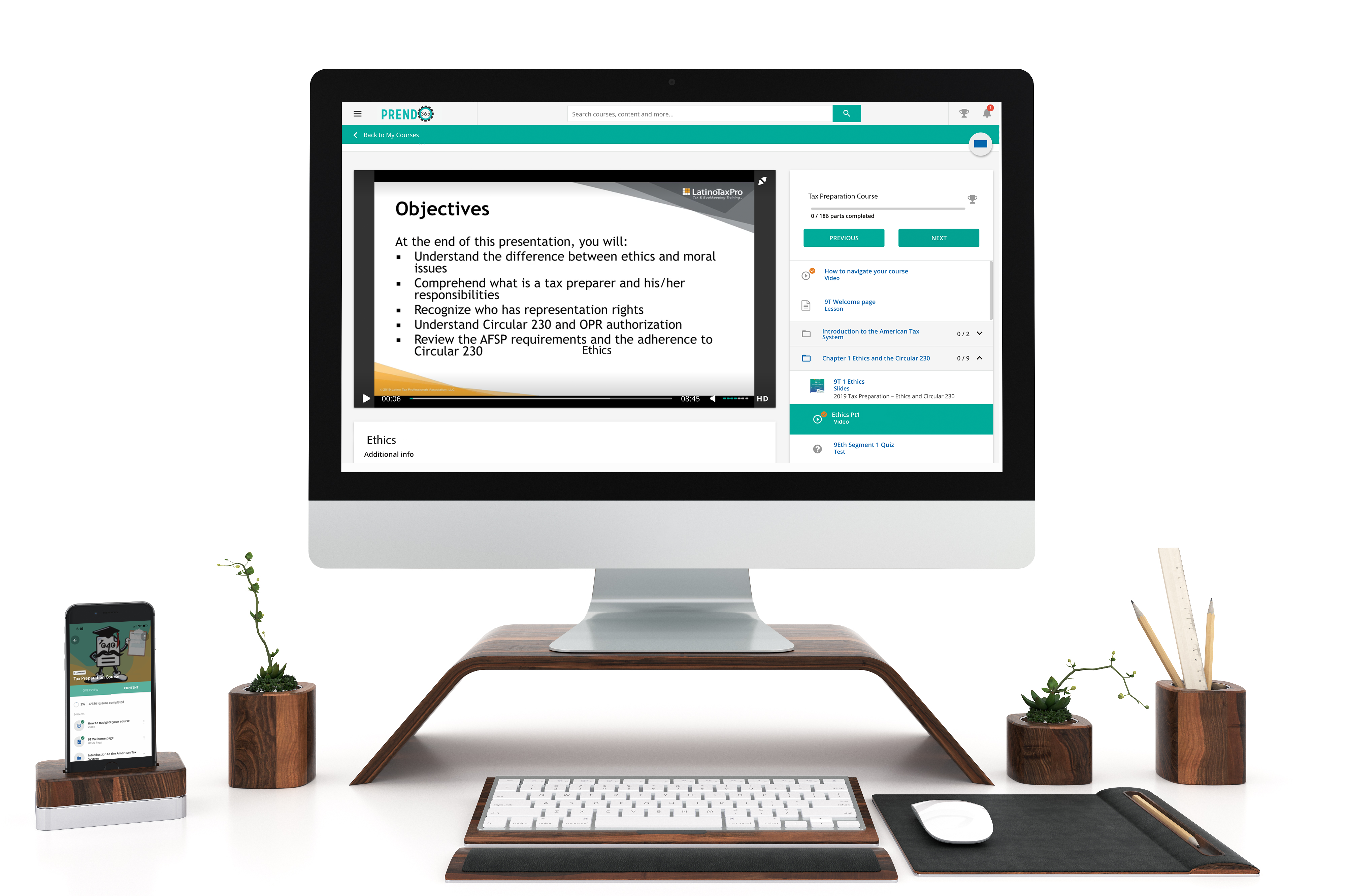

Simple Learner Experiences

Prendo365 gives you access to your course anytime, anywhere, on desktop, tablet, or mobile device. You're able to easily navigate through your course and receive your certificate of completion.

Why choose us

Over 35+ years tax preparation experience

We know what tax preparers need to succeed in their office

7+ EA’s and tax preparers on staff

Our team does extensive research to ensure you receive the best education

Bilingual live support

Having technical issues? We're ready to help you get started and complete your course.